災害リスク

やはり地震・火災・水害が気になる

不動産投資において、災害リスクは地震、火災、水害などの異なる要因によって発生します。それぞれの災害リスクについて詳しく説明します。

地震の被害実態を知っておく

地震の被害としてまずは実際に起こったケースにおける被害状況を見ておくことが必要です。やみくもに空想で被害想定をしてはリスク管理が杜撰になるからです。

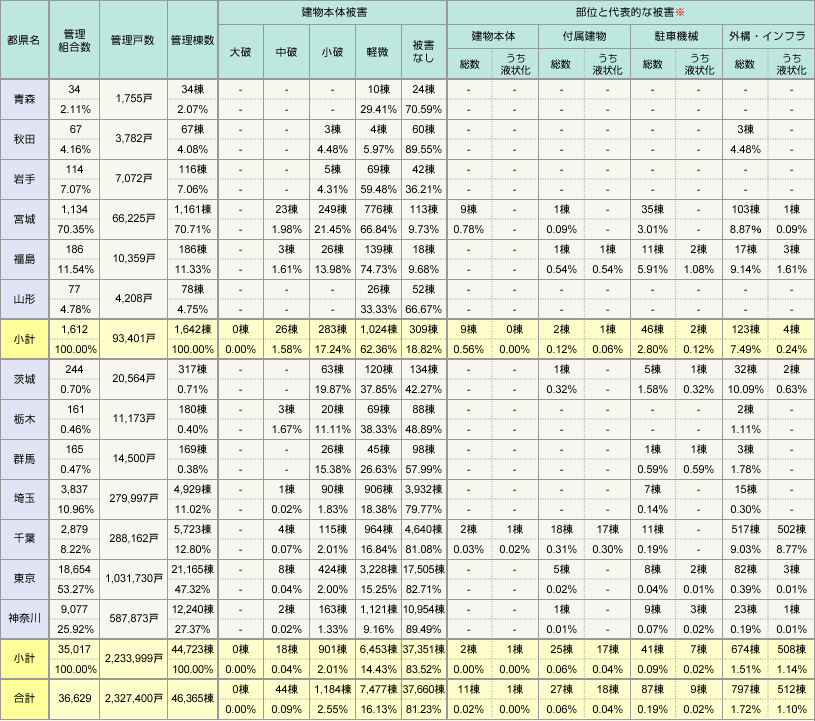

下記の表は東日本大震災の際の集合住宅の被害状況です。実はあれだけの震災であっても完全に大破するほどの損壊はありませんでした。

(社)高層住宅管理業協会 「東日本大震災の被災状況について(続報)」

もちろん、津波の被害にあったケースや一定規模の修繕が必要だったケースは多数ありますが、皆さんがイメージする地震による完全崩壊というのは日本の建築物の場合はあまりありません。

むしろ、阪神大震災では火災、東日本大震災では津波といった二次災害での影響の方が大きいです。この点も加味してリスク管理をしていくことが櫃ようです。

地震リスクへの対策: 日本は地震の発生頻度が高い地域であり、不動産投資において地震リスクは重要な要因です。対策として以下の点に注意が必要です。

- 耐震性の高い物件を選ぶ: 地震に強い建物を選ぶことが大切です。新耐震基準を満たす物件は、地震に対する耐性が高いと言えます。ただし、旧耐震の中でも団地のように非常に強固に設計されているものもありますので、物件の状況により判断が必要です。

- 揺れやすい地盤を避ける: 地盤の状態も地震リスクに影響します。揺れやすい地盤での物件選定は避けましょう。目安としては昔から住宅地だったエリアは地盤が強い傾向にあります。また、川や沼といった地名が付く場所は昔は住宅地ではなかったケースもあり地盤が弱い事もあります。

- 地震保険に加入: 地震による被害を最小限にするために、地震保険に加入することを検討しましょう。火災保険とは異なり、地震保険は地震による被害を補償してくれます。なお、地震保険は火災保険とセットでの加入が基本になります。

火災保険の適用範囲を知っておく

火災リスクへの対策: 火災は不動産における主要なリスク要因の一つであり、火災リスクへの対策は不可欠です。

- 火災保険への加入: 不動産を所有する際には火災保険への加入が義務づけられています。火災保険によって、火災による損害がカバーされます。

- 防災設備の整備: 不動産物件には防災設備の整備が求められます。適切な火災警報システムや消火器の設置を確保しましょう。

- 定期的な点検と保守: 防災設備の定期的な点検と保守が火災リスク軽減に貢献します。設備の状態を確認し、必要な修理や交換を行いましょう。

なお、火災保険が水害への保険もカバーしているケースが多いです。台風等による損壊は火災保険の対象になるので適用範囲を調べておきましょう。

水害対策はハザードマップから

地震、火事よりも地域によっては頻発するリスクがあるのが、水害です。特に豪雨により洪水になりやすい地域は注意が必要です。

ハザードマップも現在ではかなり精緻に作られており、また、過去の水害に関する情報はネットや役所で調べればわかります。

特に水害の多い地域は東京都内でも限られていますので、そういったエリアの物件であれば過去に被害がなかったか調べておくことが重要です。

水害リスクへの対策: 水害は洪水や土砂災害など、水に関連する災害を指します。これに対する対策について考えましょう。

- ハザードマップの確認: 地域ごとにハザードマップが存在し、水害リスクを示しています。物件を購入する前に、ハザードマップを確認し、危険エリアを避けるようにしましょう。

- 適切な排水システム: 物件周辺の排水システムが適切に機能しているか確認しましょう。十分な排水設備があれば、水害リスクを軽減できます。

不動産投資においては、これらの災害リスクに対する対策を考慮し、物件の選定や保険の加入などを通じてリスクを最小限に抑えることが重要です。