税金

不動産投資における税金

税金の種類とタイミング

不動産投資における税金の種類を整理します。多くの税金があるため、税金の費用感と簡単な図で情報を整理します。

それぞれの税金に関して個別に説明できるくらいの多い内容になりますので、金額感だけ抑える程度に理解してください。

| 支払時期 | 税金の種類 |

|---|---|

| 購入時 | 不動産取得税 |

| 印紙税 | |

| 登録免許税 | |

| 運用時 | 固定資産税・都市計画税 |

| 所得税・住民税 | |

| 個人事業税 | |

| 消費税 | |

| 売却時 | 所得税・住民税 |

【購入時】不動産取得税

不動産購入時に発生する、不動産取得税についてのポイントを分かりやすくまとめます。表を使って情報を整理します。

| 項目 | 説明 |

|---|---|

| 不動産取得税とは | 不動産(土地や家屋)を取得した際に課税される税金。相続では課税されない。 |

| 納税通知書 | 不動産を購入した際、4か月~1年半程度で各都道府県から届く納税通知書をもとに納税。 |

| 課税標準額 ×税率 | 不動産取得税の基準となる金額。固定資産台帳に登録されている価格を基準とする。 |

| 税率 | 不動産取得税は「課税標準額×税率」で計算。 住宅でない家屋は4%、土地および家屋は3%(令和6年3月31日まで)。 |

| 軽減措置 (建物取得時) | 居住用の住宅(土地と建物)を取得する際に不動産取得税の軽減制度あり。 投資物件(土地と建物)の場合、土地は軽減対象になるが、建物は対象外。 |

例として、中古アパートを購入した場合の不動産取得税を考えます。土地の課税標準額が1億円、建物の課税標準額が1億円の合計2億円の物件があるとします。

- 建物: 1億円 × 3% = 300万円

- 土地: 1億円 × 3% = 300万円

したがって、税額は合計で600万円になります。土地に関してはここから、半減の措置が受けられますが、アパートには軽減措置は適用されません。

【購入時】印紙税

不動産の売買契約書に貼られる印紙税額と軽減措置について表で整理します。印紙の金額自体は日常生活の中ではあまり高額なやり取りをしませんが、不動産は大きな買い物になるため、印紙額も高額になります。

| 不動産の価格帯 | 印紙税額 | 軽減措置(期間中の税額) |

|---|---|---|

| 100万円を超え500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

平成26年4月1日から令和4年3月31日までの間に作成される、土地建物売買契約書のうち、契約書に記載された契約金額が10万円を超えるものについて印紙税の税額が軽減されています。

【購入時】登録免許税

登録免許税(とうろくめんきょぜい)は、不動産の所有権や担保権の登記手続きに際して課される税金の一つです。具体的には、土地や建物の所有権を譲渡する場合や、抵当権を設定する場合など、不動産に関する法的な権利を登記する際に発生します。

この税金は、不動産の登記手続きを行う際に、登記を受ける時点で支払われることが一般的です。登録免許税の税率は、不動産の登記の種類によって異なり、通常は登録免許税の対象となる不動産の評価額(課税標準)に対して一定の割合が課税されます。課税標準は、通常は固定資産税の評価額(固定資産台帳に登録された評価額)を基に計算されます。

登録免許税は不動産の登記手続きに伴う諸費用の一部であり、登記を行う法務局に支払われます。支払いは現金で行うこともありますが、収入印紙を用いて支払うことも認められています。

登録免許税に関する説明を表にまとめてみましょう。

| 種類 | 納付タイミング | 納付方法 | 課税標準 | 税率 |

|---|---|---|---|---|

| 土地を購入する際(所有権移転登記) | 登記受ける時まで | 現金または収入印紙(税額3万以下の場合) | 固定資産税評価額(固定資産台帳) | 2.0% |

| 新築建物を購入する際(住宅用家屋所有権保存登記) | 登記受ける時まで | 現金または収入印紙(税額3万以下の場合) | 固定資産税評価額(固定資産台帳) | 0.4% |

| 中古建物を購入する際(住宅用家屋所有権移転登記) | 登記受ける時まで | 現金または収入印紙(税額3万以下の場合) | 固定資産税評価額(固定資産台帳) | 2.0% |

| 融資を受ける際(抵当権設定登記) | 登記受ける時まで | 現金または収入印紙(税額3万以下の場合) | 固定資産税評価額(固定資産台帳) | 0.4% |

登録免許税は不動産の登記手続き時に納付される税金で、税率は登記の種類に応じて異なります。課税標準額は固定資産税評価額を基準とし、支払いは現金または収入印紙を用いて行います。税金の計算方法については、登記の際に固定資産税評価証明書や課税明細書を参照し、市役所や市税事務所から取得できます。

【運用時】固定資産税・都市計画税

固定資産税は、不動産を所有する個人や法人に対してかかる地方税の一種です。所有する建物や土地が固定資産とみなされます。固定資産税は役所側が計算した額が記載された納税通知書を使って市町村に納税します。固定資産税は、その年の1月1日時点で建物や土地を所有している人に対して課せられます。

固定資産税についても、税額を決める際は売買価格とは別の価額を使います。固定資産評価員による評価をもとに、各市町村が評価額を決定し、税額が決まる、という流れです。納付額は毎年4~6月ごとに送られてくる通知書に記載されています。

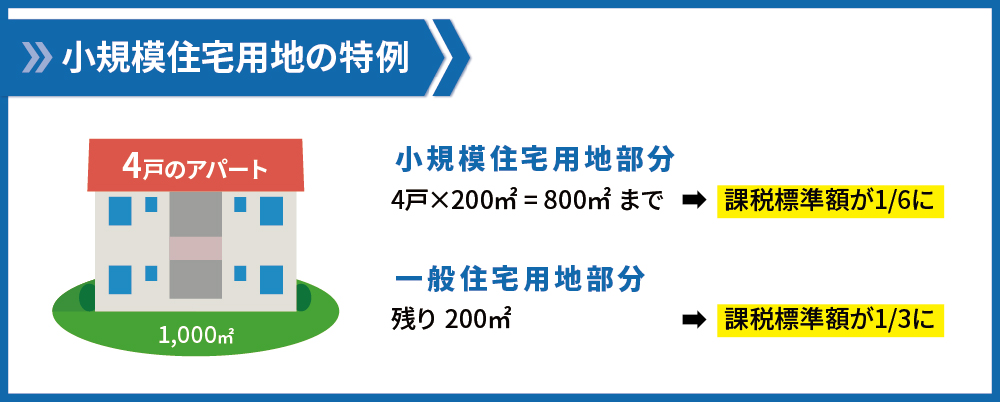

固定資産税の軽減措置

固定資産税についても、アパート経営を行う上では活用できる軽減措置があります。住宅用地については、その課税標準が削減されます。

| 用地の種類 | 課税標準の一部となる割合 |

|---|---|

| 小規模住宅用地 | 1/6 |

| 一般住宅用地 | 1/3 |

さらに、不動産投資物件の場合は 戸数×200㎡ が課税標準1/6軽減の対象になるので、大幅に課税標準額を下げることができます。

{kind=link}

【運用時】所得税・住民税

住民税は、所得割と均等割の2つの区分から成り立ち、都道府県民税と市区町村民税を合算して支払います。所得に応じて変動する税金で、不動産投資の場合も所得に応じて住民税が計算されます。

| 課税対象となる所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 9万7,500円 |

| 330万円を超え 695万円以下 | 20% | 42万7,500円 |

| 695万円を超え 900万円以下 | 23% | 63万6,000円 |

| 900万円を超え 1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

住民税の税率は、ほとんどの地域で所得金額の10%となります。1,000万円の所得があれば、100万円を住民税として納付します。

ただし、以下を控除した上で計算されます。

基礎控除:33万円 配偶者控除:0~33万円(本人と配偶者の所得による)

扶養控除:33~45万円(扶養者の年齢や所得による)

給与所得控除 社会保険料控除 青色申告控除:簡易登記10万円、複式登記65万円

医療費控除

生命保険料控除など

不動産投資では損益通算が可能です。例えば、会社から給与を受け取るサラリーマンが不動産投資を行い、初年度に赤字を出した場合、給与所得と不動産所得が損益通算され、所得額が低くなるため、翌年度の住民税が減少し、節税のメリットを享受できることがあります。

【運用時】個人事業税

個人事業税は、地方税の一つで、特定の業種に対象とされます。不動産貸し出し業はその中でも第1種事業に該当し、税率は5%です。したがって、不動産投資を個人事業主として行う場合、個人事業税がかかることがあります。

個人事業税の計算は、「(所得額-290万円)×税率」で行われます。事業主控除額が290万円となっているため、それを超える所得に対して課税されます。複数の不動産を所有し貸し出している場合、個人事業税の納付が必要になるかもしれませんので、注意が必要です。

【運用時】消費税

消費税は、商品やサービスを購入する際に支払う税金のことです。法改正により、年間の課税額が1,000万円以上の場合、消費税を納税する消費税納税業者になり、3年間は毎年消費税を納める必要があります。

ただし、不動産投資の場合、賃貸物件が住居用か事業用かによって消費税の課税対象が異なります。事業用の物件、たとえばオフィスや店舗を貸す場合、その家賃収入は消費税がかかります。一方、住むために賃貸されるマンションやアパートの家賃収入は非課税となります。

【売却時】所得税・住民税

売却時には、売却益に対して所得税と住民税が課税されます。管理運営時と異なり、売却時には給与所得との損益通算が行われない「分離課税」が適用されます。また、長期譲渡と短期譲渡による税率の違いもあるため、税金を最適化するためにはこれらのポイントを理解しておくことが大切です。